自从我们在3450点之后中鑫优配,预判全面牛市以来(当时写的预判牛市的底层逻辑 请点击: ),我其实心中一直在默念一件事,那就是,现在的场外大妈们:

你们可千万别进来,别进来,别进来。。。

只要你们不进来,股指就能一直涨,可只要你们进来,意味着我们的躺赢生涯离结束就不远了。

为了解释这件事,我们来看一个例子。

假定有一只股票,股价为1元,高度控盘在10个人手中,那么,这10个人,就可以在零成本的情况下,把1元的股价炒成10元。

为什么炒高股价是零成本?

其背后的逻辑在于,流入股市的资金和流出股市的资金,永远恒等。也就是,实际上股市不存在任何净流入的资金。

这个逻辑我们之前解释过,但在之前文章的评论区我发现,小白是不太理解这个逻辑的。

他们认为,资金净流入股市导致股市上涨,资金净流出股市导致下跌。这个当然是错的,因为股市不存在任何资金净流入或净流出。我们需要先解释清楚这个逻辑,才能进一步论述场外大妈的进入必然导致股价下跌的逻辑。

股价的涨跌是怎么产生的?

答案是多空力量对比。

比方说,有2个人想在10元的价格,卖出某只股票,但在这个价格想买的人有5个,那么必然有3个人买不到,那么他们就必须抬高价格到11元去购买。

但如果愿意以11元的价格卖出的,也只有2个人,那么最后的那个买家,就只能继续抬高价格,用12元的价格去买。

从这里我们看出,任何一笔股票交易,钱从买家转入卖家,股票从卖家转入买家。钱的总数没变,股票总数也没变,也没有任何钱“流入”股票,但股价上涨了。

所以我们得到结论,如果 高度控盘的10个人,把股价从1元炒到10元,钱在他们当中流转,股票也在他们当中流转。钱和股票的总数都不变,所以是零成本。

所谓炒高,只是设定不同的交易价格,又不花钱,这个不难。

但如果在10元这个价格时,有一个外来的散户过来购买,那么意味着这个控盘体系里,钱多了10元,股票少了1股。

如果控盘者继续炒高,散户可能把股票卖回给他们,那么体系内就少了2元。所以,理性做法是,控盘体系让股价下跌,比如跌到外来散户受不了中鑫优配,把股票以8元的价格卖回给他们,那么体系内股票数没变,钱就多了2元。

而在此之后,股价就又可以往上涨了。吸引新的外来散户进场。

那么,作为体系内的旁观者,也就是非控盘者,怎么判断散户来了没有呢?

答案,就在筹码结构。

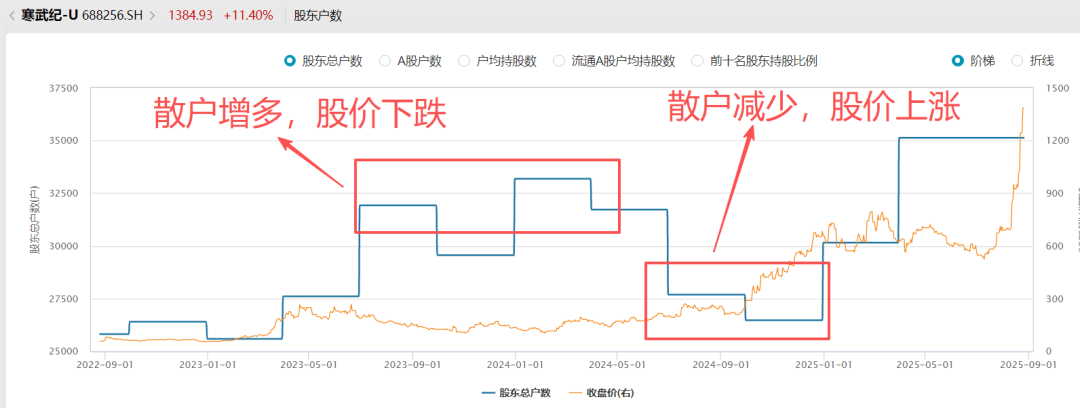

我们以当下的寒武纪为例来看下。

如上图,数据取自万得,蓝色折线是总股民数,数据看左轴,橙色线是股价线,数据看右轴。

可以看到,股民数和股价走势,大致呈现出一种负相关关系。我们平常所说的,散户多的股票难涨,其实也是一个意思。当然,筹码结构只是一方面,股价的根本决定因素还是业绩,只是寒王看的是市梦率,所以举寒王的例子可以更清楚的看出股民数和股价的关系。

那么,当判断筹码结构变为了明牌,为什么说场外的大妈进场,会导致股价下跌呢?

这个,就是囚徒困境。

因为,任何一只股票,除了控盘者和场外大妈,还有众多持股的旁观者。

旁观者要做的,是预判控盘者的行为,然后赶在控盘者之前做出决策和交易,以便获得利益和避开风险。

用通俗的话说,就是我预判了你的预判。

而一旦旁观者这么预判,其后走势也就由不得控盘者了。

用《让子弹飞》里的话说,就是 一旦鹅城人民达成了黄四郎已死的共识,开始冲过去时,黄四郎是否真的已死,就已经不重要了。

也就是说,当场外大妈参与进来后,控盘者是否真的要把股票卖给她们,其实并不重要,只要旁观者认定控盘者或别的旁观者会这么做,那么他们就会抢在控盘者之前把股票卖给她们。

这个,就叫预期的自我实现。

只要旁观者达成卖出的共识,那么即使是控盘者,也无力回天了。

旁观者,就是庞大的持仓散户中鑫优配,包括我,也包括你。

旁观者成天喊什么主力主力,其实旁观者一旦达成共识,就是最大的主力。

而为了避免旁观者达成这种共识,我们唯一能默念的,就是我文章开头说的,场外的大妈们,你们可千万别进来,让我们的股指多涨一会。

股指涨涨跌跌,让场外大妈搞不清楚状况不敢进来,才是健康的慢牛趋势。

一旦股指涨速加快,吸引了场外大妈,加速旁观者形成共识,那就不是什么好事情了。

好了,文章的最后,再跟大家说两件事。

第一,是我昨天上午已在知识星球把3800点之后的策略和操作计划写明,供大家参考,还没看过的可以去看看。有些星友看星球的频率不高,所以特别提醒下。

第二,是想提醒大家一个事情。我们知道,在金融领域,股市赚钱是搏上限的,那么还有一个保下限的,就是保险。

之所以提到保险,是因为从 本月末开始,保险的预定利率要下调(从2.5%下调到2%)。

那么保险的价格就会发生变化。

对于理财型保险,由于长期看跑不赢宽基指数,所以没有配置的必要。但是,预定利率的下调,也会影响到很多长期保障类的保险。直接影响就是,从9月起预定利率下调后,各类长期保障类保险价格会变贵。

其背后的逻辑是,保险公司收到你的保费后,不是立即理赔的,而是拿去做投资,那么预定利率越低,理论上一定的投资周期之后,本金叠加投资的总收益就越低,也就是理赔金额理应越低。反过来说,如果理赔金额要求固定下来,那么预定利率越低,就要求初始资金越高。

而这里的初始资金,就是你缴纳的保费。也就是长期保障类保险,在9月1号之后,也会全部变贵。

我在文章中很少聊起保险,但这一次是因为当下便宜的长期保障类保险本月底要全部下架,所以特别发文说明。

所以,如果你还没有配置保障类保险,可以考虑看下是否要抓住这最后一周的窗口期配置下重疾险之类的保障险。总体看,9月后,重疾险价格会上涨13%~29%。

所谓重疾险,就是达到约定就直接赔一笔钱,和你治病花多少钱完全无关。主要用于保障患病期间的经济收入问题。

到月底所剩时间不多,建议可以尽早去市面上挑选合适的产品。

当然,如果你来不及去市面挑选,我这里也有我接触到的性价比还不错的两款保险推荐,算是个小广告吧。但这两款我上周末就在我的付费社群知识星球里已经推荐过了。所以还是觉得性价比很高,才推荐给大家,有下面两款(可以直接点小程序链接进去)。

成人重疾-达尔文11号:中青年人首选,预计8月31日下架。价格是我接触到的算最低的,保1次重疾、3次中症和4次轻症,还有一般产品没有的厉害保障:一是因意外导致重疾能多赔30%;二是一直没得大病,60岁后哪怕因小病或意外住院也能领津贴。三是现金价值还不错,老后没发生理赔的情况,健健康康的觉得不想保了退掉差不多能拿回已交保费,不用担心钱打了水漂。

少儿重疾-妈咪保贝爱常在:孩子首选,预计8月31日下架。保1次重疾+累计6次的中症和轻症,儿童高发的白血病、严重哮喘等20种特定病种额外赔100%保额,买50万赔100万,如果是特定罕见病直接赔150万。还自带重度孤独症、严重少儿心理疾病等别家没有的保障。价格也非常便宜。

如果需要有专业人士提供咨询,这两款产品的链接里也可以预约顾问(注意接听来电),可以详细咨询顾问,了解清楚后,再决定是否要下单。下单前建议重点看健康告知,看不明白就问顾问。

如果想要咨询其他保险产品,点这里可以预约咨询。

有需要的话,建议早预约早了解,你可以选择我这里的,也可以去市面找其他产品对比,因为到月底所剩时间不多,到了临近月末的最后两三天,大家都赶着产品下架,肯定是咨询和购买的最高峰,重疾险对我们的健康也有要求,审核什么的也需要花费一点时间,加上产品也可能随时有变动,所以建议尽早。

保险的事就说到这,对于股市,为了能走的更长远,希望可以降降温,4000点之前,能夯实下就夯实下吧。

全文完。既然已经看到这里,请随手点个赞和“在看”吧。

我们另开设有知识星球,如果你也有兴趣,可以先点击以下知识星球的介绍链接看一下:

(情感爆款文,强烈建议阅读)

(情感付费文,前半段免费)

(知乎6300赞)

(知乎4600赞)

(知乎3200赞)

这个是加入星球的二维码:

欢迎加入我的知识星球,跟我以及1万多个朋友一起,共同探寻投资和财务自由之路!

全胜达配资提示:文章来自网络,不代表本站观点。

- 上一篇:财聚配资 促进我国制造业高质量“出海”

- 下一篇:至慧策略 胖东来又“孤独了”

相关文章

沪深京指数

热点资讯